家づくりを考え始める際に、一番最初にするべき最も重要な検討事項の一つが『資金計画』 です。

家づくりに関わるお金のことについて全体像を正確に把握しておく必要があり、

返済が生活上無理のない範囲であることと、資金面での安心感が重要です。

いざ夢のマイホームを手に入れても、毎月の返済が生活を苦しめる様なことがあれば本末転倒です。

そんなことが起きないように、『無理のない資金計画』を立てることから始めてみましょう!

資金計画のポイントについてまとめていきます!

家づくりにかかるお金を正しく理解する

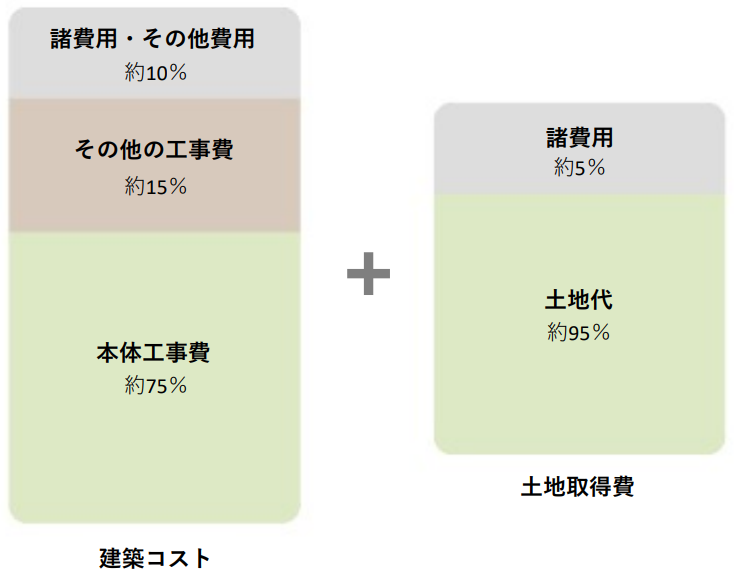

家づくりにかかる費用には、建物本体の工事費、その他の工事費や諸費用、土地から取得する場合は土地代や仲介手数料、

登記費用があります。

さらに、火災保険や引っ越し費用、家具・家電の購入費用なども加味しておかなければなりません。

この中でも「住宅ローンが使えるもの」と「現金で用意する必要があるもの」にも分かれます。

建物本体だけではなく「総事業費」で考える必要があり、自己資金と住宅ローンの割合や、

いつ・何に・どのくらいの費用がかかるのか、全体像を正確に把握しておくことが大切です。

予期せぬ大きな出費は 、それまでの計画を狂わせ、建物にしわ寄せが行くなんてこともありえます。

その他の工事費(約15%)

上下水道取り出し工事 / カーテン・ブラインド工事 / 外構・植栽工事 / 地盤改良工事 / 古家解体工事

諸費用・その他費用(約10%)

各種登記・申請費用 / 印紙代 / 住宅ローン保証料 / 住宅ローン手数料 / 抵当権設定費用 / 火災保険料(地震保険料) /

地鎮祭・上棟式費用 / 引越し費用 / 家具・家電購入費 / 仮住まい家賃(建て替えの場合)など

※全体の割合は、土地の状況や設計内容等により変わります。

※各項目で場合により費用がかからないものがあります。

無理のない資金計画のポイント

■POINT① 自己資金は総費用の20%以上が理想

一般的に、自己資金は総事業費の20%以上あることが理想だと言われています。

自己資金を手元にどれだけ残すのか、ローンでどれくらい借りるのか、一生涯のライフプランを立て計画的に考えていきましょう。

■POINT② 返済負担率が年収の20%以下が理想

返済負担率とは年収に対する1年間の返済総金額の割合のことです。これを20%以下、最大でも25%以下になるように

住宅ローンを組むことが、生活上無理のない範囲での返済計画となりうる1つの基準となります。

例えば、【融資予定3000万円 金利1.2% 返済期間30年】この場合の返済負担率について考えいきましょう。

毎月の返済金額が約99,000円、1年間の総支払額が約1,190,000円となります。

返済負担率が20%となる年収は約5,950,000円、25%となる年収は約4,750,000円という計算になります。

ご夫婦の合算年収ベースで検討していきましょう。

より詳しい資金計画モデルは次回のコラムで記載します。

■POINT③ 自分たちの生活に合った住宅ローンを選びましょう

住宅ローンを扱う銀行や金融機関、ローンの種類もさまざまです。長期で借入れをする際には、

スタート時だけでなく将来の繰り上げ返済や場合により借替えなども検討していくと良いでしょう。

当初の返済額が多くても大丈夫な場合は「元金均等返済」、月々の返済額を一定にしたい場合は「元利均等返済」。

自分たちの生活に合った住宅ローンを選ぶことも大切です。

実際に資金計画を立ててみよう!

この考えを基準に、実際に資金計画を立ててみましょう!

ポイントは分かっていても、資金計画の立て方がわからないという方も多いと思います!

佐々木組では最初のお打ち合わせで、希望に合う施工床面積から総事業費を概算で算出し、

月々の返済金額まで落とし込んだ全体資金計画表を作成しています。

生活上無理ない範囲であるかのご検討をすぐにおこなうことができるからです。

実際にお客様と行っている資金計画を、次のコラムで実践していきます!

佐々木組独自に使用している資金計画表もありますので、より詳しく知りたい方はお気軽にお問合せください!