前回のコラムで、 家づくりを考え始める際に、一番最初にするべき最も重要な検討事項の一つである

『無理のない資金計画』 を立てるポイントをまとめました!

ですが、 ポイントは分かっていても、資金計画の立て方がいまいちわからないという方も多いと思います!

そこで今回は、佐々木組がお客様との最初のお打ち合わせでおこなっている 、

月々の返済金額まで落とし込んだ全体資金計画を一緒に立てていってみましょう!

前回のコラムも合わせて読んでいただくと、より理解できます!

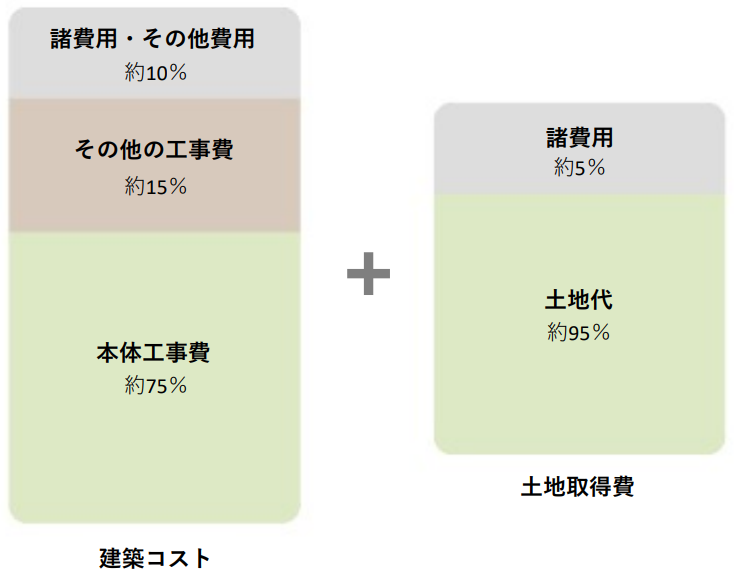

総事業費を算出する

家づくりにかかる費用には、建物本体の工事費だけではなく、その他の工事費や諸費用、

土地から取得する場合は土地代や仲介手数料、登記費用があります。

さらに、火災保険や引っ越し費用、家具・家電の購入費用なども加味しておくことも大切です。

建物本体だけではなく「総事業費」で考えることが重要です!

それでは、総事業費の内訳を見てみましょう!

※あくまで想定範囲内での概算資金計画となります。

土地の状況や設計内容等により変動します。

A.建物本体工事費

今回想定する家族構成は、4人家族(親、子2人)とします。

必要な居室に主寝室、洋室2部屋と一般的な間取りで2階建て住宅。

延べ床で38坪あれば必要十分に条件を満たせます。

私たちが標準仕様としている、『一年中快適なエコハウス』仕様の高性能住宅とした場合、建物本体で2,700万円。

本体工事に伴う付帯工事として、カーテン・ブラインド工事、外構工事も含めており、これが180万円とします。

付帯工事の内訳は会社毎に違うので、しっかり確認しておきましょう!

合計で2,880万円で、これが建物本体工事費となります。

B.土地購入費用

土地の購入費用も土地代だけではなく、仲介手数料やその他諸費用もかかってきます。

岩見沢で購入した場合を想定して、土地購入費用は450万円としておきます。

すでに土地をお持ちである方や親族から贈与がある場合などは0となります。

C.建物にかかる諸費用

建物を建築するにあたり工事費以外にも必ずかかる諸費用もあります。

例えば、確認申請や完了検査を依頼する際の証紙代(計5万円程度)や、義務となっている住宅瑕疵担保保険料 (9万円程度) もあります。

さらに、建物が完成した際の登記費用(25万円程度)や火災保険(50万円程度)も加入しなければなりませんね。

建物本体工事費以外の諸費用が合計で90万円とします。

D.住宅ローン費用

銀行などから融資を受ける場合、住宅ローンに関わる費用もみておきましょう!

融資手数料やつなぎ融資の手数料があります。

住宅ローン費用は25万円とします。

E.税金・その他

最後に税金やその他の費用です。

不動産取得税がこの大きさの住宅であれば20万円程度。

地鎮祭費用が3万~4万円。

引っ越し費用(10万円)、家具家電購入費(20万円)もみておきましょう。

税金・その他費用は55万円とします。

上記全ての合計が総事業費となります。

今回の場合の『総事業費』は『3,500万円』となりそうです。

建物本体以外にもこれだけの費用がかかり、

建物だけではなく『総事業費』で考えることが重要なのがお分かりになったと思います!

総事業費から『自己資金』と『融資予定金額』を決める

総事業費が算出されれば、次は住宅ローンでどれくらい借りるかを検討していきます!

まずは自己資金をどれくらい出すかを決めましょう!

前回のコラムでまとめたポイントの一つで、自己資金は総事業費の20%が理想だと言いましたが、

なかなかそれほどの自己資金は出せないという方が過半数であります。

上記した総事業費の中では、「現金で用意する必要があるもの」もあります。

ですので、今回は自己資金は200万円として計算を進めていきます。

一生涯のライフプランを立て、手元にどれだけ残すかなど、計画的に考えていきましょう!

『総事業費』が3,500万円で『自己資金』が200万円とすると、『融資予定金額』は3,300万円となります。

例えば、各地域にある補助金を利用したり、金額の援助がある場合もありますが、今回は無しで進めていきます。

『融資予定金額』を月々の返済金額まで落とし込む

融資予定金額から月々の返済金額まで算出してみましょう!

3,300万円という数値が出てくるとビックリすると思います。

ですが、月毎に細分化してみると、生活のイメージがし易くなり、冷静に検討していくことが出来るようになります!

また、自分達が考えていた予算より超えてしまうことも少なくありません。

例えば、総事業費が予算より200万円も超えてしまい、これでは厳しいかとプランや仕様を妥協してしまいたくなります。

この様な場合も、『200万円』だけ見ると驚くかもしれませんが、月毎に細分化してみると『数千円』の違いであることが分かります。

『数千円』であれば妥協せずに、少し頑張って本当に叶えたい暮らしを実現した方が良いよね!

という考え方もできるようになります!

月々の返済金額まで落とし込むことが重要です!

返済シミュレーション パターン①

融資予定金額3,300万円、返済期間30年、固定金利1.2%

上記条件の場合、100万円あたりの1ヵ月の返済金額は3,309円

毎月の返済金額は3309円×(3,300×1/100)=109,197円

1年間の総支払額は1,310,364円

返済シミュレーション パターン②

融資予定金額3,300万円、返済期間35年、固定金利1.2%

上記条件の場合、100万円あたりの1ヵ月の返済金額は2,917円

毎月の返済金額は2,917円×(3,300×1/100)=96,261円

1年間の総支払額は1,155,132円

返済期間を変えて、2パターンでシミュレーションしてみました!

『3,300万円』という数値が、『109,197円』『96,261円』という数値に変わりました。

ここまで落とし込めば、この毎月の返済金額は生活上問題ないか、非常に検討しやすくなりましたよね!

前回のコラムでまとめたポイントの一つで、返済負担率(年収に対する1年間の返済総金額の割合)が20%以下、最大でも25%以下になるように住宅ローンを組むことが、生活上無理のない範囲での返済計画となりうる1つの基準となると言いました。

パターン①の場合

返済負担率が20%以下になる年収は6,551,820円、25%以下になる年収は5,241,456円

パターン②の場合

返済負担率が20%以下になる年収は5,775,660円、25%以下になる年収は4,620,528円

この返済負担率で検討することもお忘れなく。

ご夫婦の合算年収ベースで検討していきましょう!

まとめ

今回は、前回まとめた資金計画のポイントを踏まえて、実際にゼロの状態から、月々の返済金額まで算出してみました!

様々な数値が見えたことで、資金面での安心感が生まれます。

この安心感を持って家づくりを始めることがとても重要であるので、一番最初に『無理のない資金計画』を立てることからスタートしましょう!

佐々木組では、これまで記載してきた計算を1枚にまとめた全体資金計画表を作製して、お客様にお渡ししています!

打ち合わせの場ですぐに作成し検討することができますので、お気軽にお声掛けください!